Carlos Ocké escreve sobre gasto tributário em saúde

Renúncia de arrecadação fiscal em saúde no Brasil: eliminar, reduzir ou focalizar?

Por Carlos Octávio Ocké-Reis [1],

publicado originalmente no volume 1 do livro “Brasil em desenvolvimento 2014 : estado, planejamento e políticas públicas“, do Instituto de Pesquisa Econômica Aplicada (IPEA)

A Constituição Federal de 1988 (CF/1988) definiu a saúde como “dever do Estado” e “direito do cidadão”. Pela letra da lei, por meio do Sistema Único de Saúde (SUS), todo cidadão possui este direito de acordo com suas necessidades sociais, independentemente da sua capacidade de pagamento, da sua inserção no mercado de trabalho ou da sua condição de saúde.

Parece evidente que o Estado deveria ter concentrado seus esforços para construir e fortalecer o sistema público nos últimos 25 anos. Notou-se, entretanto, que os planos de saúde contaram com pesados incentivos governamentais, cujos subsídios favoreceram e favorecem o consumo de bens e serviços privados (Ocké-Reis e Santos, 2011; Dain et al., 2001).

Desse modo, de modo diverso do esquema beverediano e similar ao modelo privado estadunidense [2], o sistema de saúde brasileiro passou a funcionar como sistema duplicado e paralelo – na esteira da privatização, como defendem Andrade e Salles Dias Filho (2009), do antigo seguro social (Instituto Nacional de Assistência Médica da Previdência Social – INAMPS).

Para os defensores do SUS não é fácil lidar com essa contradição [3]. Segundo Tuohy, Flood e Stabile (2004), o mercado pode agravar as distorções deste tipo de sistema, dado que o aumento do gasto privado e do poder econômico acabam corroendo a sustentabilidade do financiamento estatal, conduzindo a um círculo vicioso, caracterizado pela queda relativa do custeio e do investimento na saúde pública. E, de igual modo importante – como demonstrado por Wasem e Greb (2009) –, a regulação de sistema duplicado é muito mais complexa para o Estado, uma vez que o mercado cobre também serviços ofertados pelo setor público (OECD, 2004b) [4].

Não é à toa que há certo consenso entre os analistas de políticas de saúde de que os “maiores desafios (do SUS) são políticos, pois supõem a garantia do financiamento do subsistema público, a redefinição da articulação público-privada e a redução das desigualdades de renda, poder e saúde” (Paim, 2013, p. 1.933).

Esse quadro sintetiza a “americanização perversa” do sistema de saúde brasileiro (Werneck Vianna, 1998), de modo que seria oportuno repensar por que razões não foi possível romper as amarras estruturais desta herança histórica (Cohn, Viana e Ocké-Reis, 2010), em direção à ampliação do financiamento do SUS e do fortalecimento dos mecanismos regulatórios da Agência Nacional de Saúde Suplementar (ANS) e da Agência Nacional de Vigilância Sanitária (Anvisa).

Em particular, por ser peça-chave na reprodução econômica deste sistema duplicado e paralelo [5], a renúncia merece mais atenção das autoridades governamentais, caso se queira, a um só tempo, consolidar o SUS e reduzir o gasto das famílias e dos empregadores com bens e serviços privados. No contexto do subfinanciamento público (Piola et al., 2013), a contradição central da renúncia fiscal associada aos gastos com planos de saúde reside em diminuir os gastos dos estratos superiores de renda, ao mesmo tempo em que patrocina atividade econômica altamente lucrativa, em detrimento de recursos financeiros que poderiam ser alocados para ampliar programas de caráter preventivo e melhorar a qualidade dos serviços especializados, fundamentais para consolidação do SUS (Ocké-Reis, 2014).

Para avaliar, preliminarmente, a renúncia de arrecadação fiscal em saúde, este capítulo será apresentado na seguinte ordem. Na seção 2, será apresentada a polêmica em torno do gasto tributário. Na seção 3, analisar-se-á a evolução deste gasto entre 2003 e 2012, em especial da renúncia associada aos gastos com planos de saúde das famílias e dos empregadores. Discutir-se-á, na seção 4, a necessidade de o governo federal regular a aplicação deste subsídio. Nas considerações finais, seção 5, propõe-se a continuidade desta agenda de pesquisa, pois – além dos problemas do SUS relativos ao financiamento, à gestão e à participação social, à primeira vista – a renúncia não promove a consolidação do SUS e a equidade do sistema de saúde brasileiro.

Debate inconcluso

Alguns países – como Austrália, Canadá e Estados Unidos – oferecem, ao seu modo, incentivos governamentais aos contribuintes, mediante a redução de impostos, para o consumo de planos privados de saúde (Mossialos e Thomson, 2002). Tal incentivo representa gasto tributário – se percebido enquanto imposto não recolhido ou gasto público não aplicado diretamente nas políticas de saúde (Villela, 1981). Expressando visões antagônicas, este poderia tanto reforçar a política de contenção de custos no setor público, quanto promover a rentabilidade do setor privado, ou, ainda, compensar os efeitos negativos da carga tributária e do “abuso do usuário” (Pauly, 1986).

Sem entrar no mérito dos subsídios destinados à oferta neste texto (indústria farmacêutica e hospitais filantrópicos), o Brasil segue esta tendência mundial, uma vez que não apenas os gastos com planos de saúde, mas também com profissionais de saúde, clínicas e hospitais, podem ser abatidos da base de cálculo do imposto a pagar – para a pessoa física e a pessoa jurídica –, o que reduz a arrecadação do governo federal [6]. Uma vez que os mecanismos privados de financiamento tendem a afetar o orçamento público aplicado na saúde (Flood, Stabile e Tuohy, 2002) [7], pode-se questionar, de um lado, se a renúncia subtrai recursos do SUS que poderiam incrementar sua qualidade; de outro, se restringe o acesso a este sistema [8], à medida que sua aplicação piora a distribuição do gasto público per capita para certos grupos da população (Medici, 1990).

No contexto do sistema público e privado brasileiro – duplicado e paralelo –, considerando-se os impactos deste subsídio sobre o financiamento do SUS e a equidade do sistema, parece aceitável que o Estado atenue o conflito distributivo (Nogueira, 2011), decorrente da aplicação de subsídios aos estratos superiores de renda, que acabam favorecendo o faturamento do mercado de planos de saúde. Contudo, o ponto a ser destacado, na atual conjuntura histórica, repousa na seguinte constatação: a evidência deste conflito não parece encorajar a adoção de medidas governamentais no curto prazo.

- No plano teórico, a renúncia não é vista enquanto peça-chave para a reprodução do sistema duplicado e paralelo. Afinal de contas, não se trata de desoneração fiscal qualquer; pelo contrário, esta foi e é essencial para a estrutura e a dinâmica do mercado de planos de saúde (Ocké-Reis, 2012).

- No plano político, apesar de o governo federal combater a pobreza e a desigualdade (Campello e Neri, 2014), contrariar determinados interesses enraizados na relação Estado/sociedade poderia gerar realinhamentos imprevisíveis no ciclo eleitoral.

No primeiro momento, a legitimidade de redução, eliminação ou focalização do subsídio poderia ser contestada pela “classe média”, que tem influência na opinião pública; pelos trabalhadores do setor público [9], privado e das empresas de economia mista, que perderiam todo ou parte do subsídio; pelos empregadores, que sofreria aumento do custo da mão de obra, embora com a possibilidade de proteger-se via remarcação de preços; pelas operadoras de planos de saúde, por clínicas e hospitais privados e pelos profissionais de saúde, que perderiam também parte da sua receita, uma vez que o gasto tributário funciona como patrocínio para o consumo de bens e serviços privados (Andreazzi et al., 2010).

Em que pese o realismo desse cenário, para reverter esse quadro, uma alternativa seria ampliar os recursos financeiros e melhorar a qualidade do SUS; este serviria como polo de atração para segmentos da clientela da medicina privada, tendo-se como resultado a redução dos gastos das famílias e dos empregadores. Se, de um lado, isto poderia permitir o apoio político para reduzir, eliminar ou focalizar a renúncia, de outro, exigiria que o próprio gasto tributário fosse alocado na atenção primária (prevenção) e na atenção secundária (exames, consultas especializadas e cirurgias ambulatoriais) para melhorar, substancialmente, as condições de acesso e utilização do SUS [10]. Entretanto, se este caminho parece crível, sua extensão e sua profundidade dependem do crescimento da economia e da produtividade deste sistema [11], do caráter anticíclico da política fiscal e da primazia da carreira de Estado na gestão dos recursos humanos do Ministério da Saúde (MS) e das esferas subnacionais [12].

De qualquer maneira, não é recomendável naturalizar a renúncia – aceitá-la como natural, uma vez que resultou da ação humana, condicionada por interesses econômicos e políticos, em certo período histórico –, tampouco manter desregulada sua aplicação – afastada de valores, normas e práticas que possibilitem o exercício do controle governamental sob o marco constitucional do SUS. Afinal de contas, a renúncia pode gerar situação tão regressiva da ótica das finanças públicas – ao favorecer os estratos superiores de renda e o mercado de planos de saúde –, que alguns países impuseram tetos ou desenharam políticas para reduzir ou focalizar sua incidência (OECD, 2004a).

Nessa linha, parece oportuno refletir sobre a regulamentação dos gastos tributários em saúde, mas antes – na próxima seção – se examinará sua magnitude entre 2003 e 2012, com destaque para a análise da renúncia associada aos gastos com planos de saúde.

Magnitude dos gastos tributários em saúde: 2003-2012

A mensuração dos gastos tributários representa dimensão importante dos estudos relacionados à economia da saúde (Marinho, 2006), embora seja matéria pouco explorada por economistas, cientistas políticos, sanitaristas e gestores públicos no Brasil.

Este capítulo pretende colaborar com esse debate, ao estimar a renúncia fiscal em saúde observada entre 2003 e 2012. Calculou-se o montante de recursos que o Estado deixou de arrecadar, que envolve o consumo das famílias e dos empregadores, bem como a produção de bens e serviços da indústria farmacêutica (medicamentos) e dos hospitais filantrópicos.

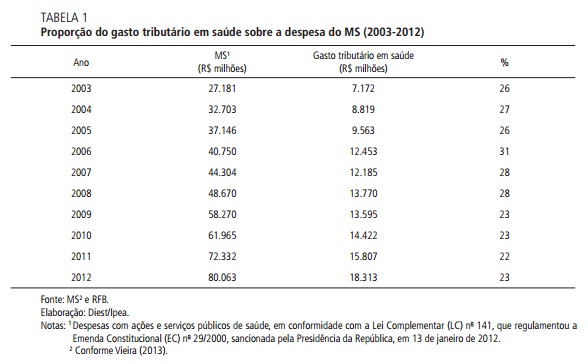

Em particular, tendo-se como base os dados oficiais da Receita Federal do Brasil (RFB), estimou-se a renúncia associada aos planos de saúde, calculada ad hoc, a partir do modelo completo do Imposto de Renda – Pessoa Física (IRPF) [13] e a partir de proxy das despesas médicas dos empregadores, por meio da Imposto de Renda – Pessoa Jurídica (IRPJ). Inicialmente, comparando-se o gasto direto (MS) com o gasto indireto (renúncia fiscal), nota-se que o Estado deixou de arrecadar R$ 18,3 bilhões em 2012, o que representa 23% dos R$ 80 bilhões aplicados pelo ministério [14]. Esta proporção diminuiu ao longo do período, uma vez que significou quase um terço do gasto direto em 2006 (tabela 1).

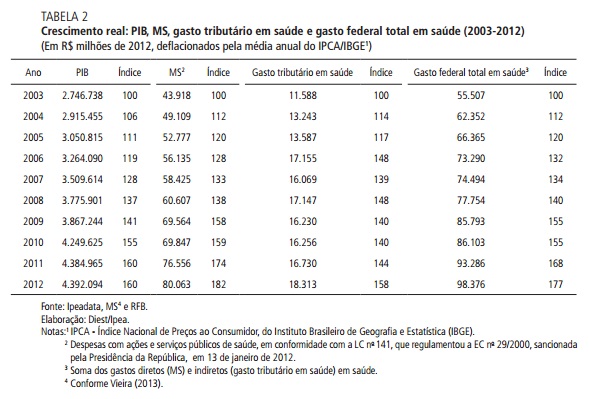

Vale dizer, com o fim da Contribuição Provisória sobre Movimentação Financeira (CPMF) em fins de 2007, seria de se esperar o crescimento dos gastos tributários em relação aos do MS. Entretanto, em termos reais, os gastos diretos quase dobraram no período e – depois de 2009 – cresceram em ritmo superior aos gastos indiretos e ao próprio produto interno bruto (PIB). Considerando-se que os gestores do SUS têm alertado para seu subfinanciamento, destaca-se a soma dos gastos indireto e indireto – despercebida por boa parte dos analistas de políticas de saúde –, que totaliza R$ 98,3 bilhões em 2012 (tabela 2).

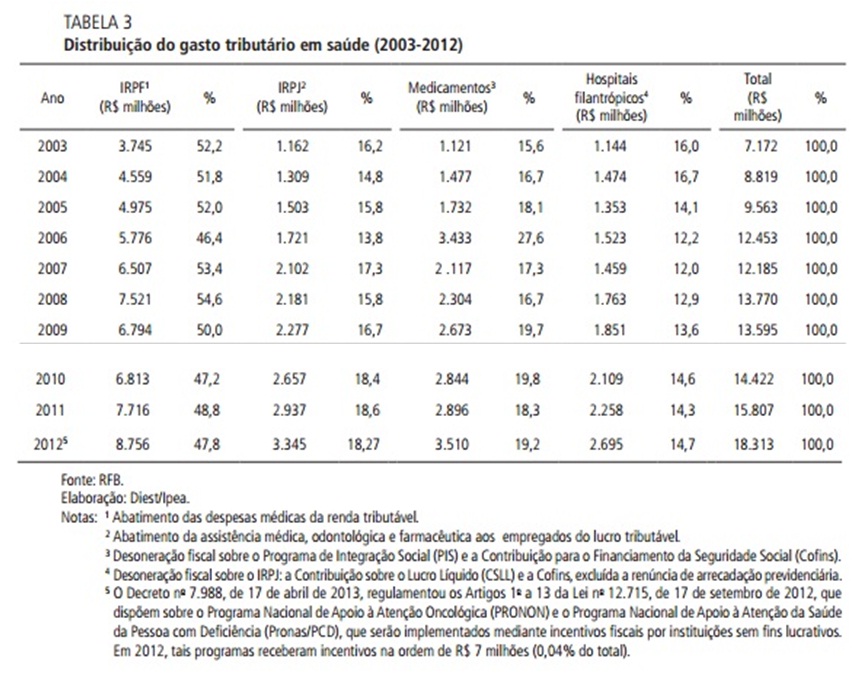

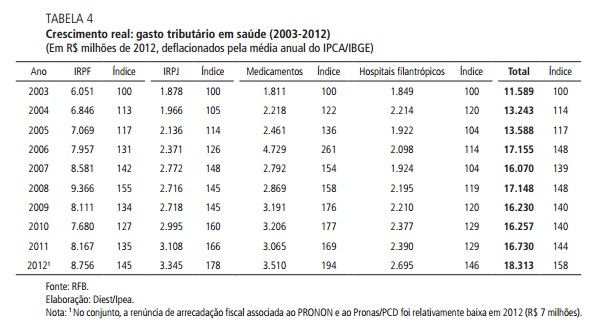

Em todo o período, observando a variação percentual, aproximadamente dois terços do total da renúncia estava relacionado ao consumo (IRPF e IRPJ), cujo montante cresceu bem acima da inflação entre 2003 e 2012. A desoneração fiscal relacionada aos medicamentos teve também uma participação expressiva em 2006 (27,6%), atingindo por sua vez a magnitude de R$ 3,5 bilhões em 2012. Como a renúncia previdenciária está excluída, a participação percentual dos hospitais filantrópicos foi pequena, situando-se entre 12% e 17% no período; contudo, em valores absolutos, a desoneração chegou a R$ 2,7 bilhões em 2012 (tabelas 3 e 4).

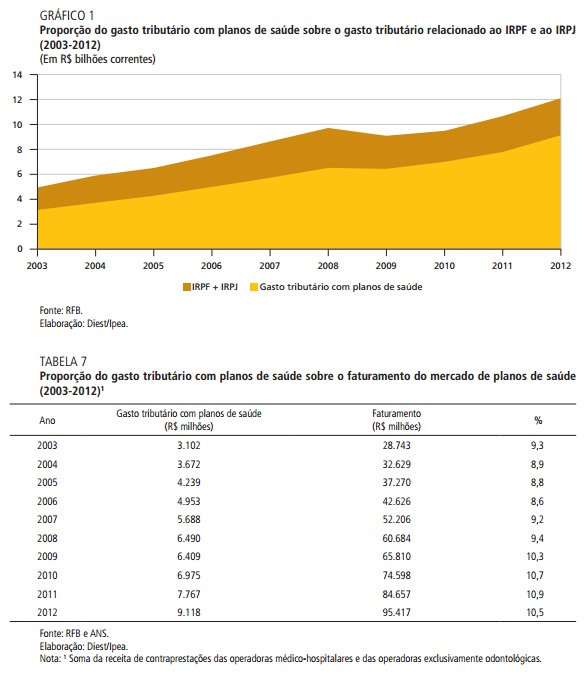

Na tabela 5, ao desagregar-se o IRPF, encontram-se os seguintes tipos de gasto: hospitais e clínicas (Brasil); hospitais e clínicas (exterior); planos de saúde; profissionais de saúde (Brasil); profissionais de saúde (exterior). Os gastos tributários efetuados no exterior são questionáveis, embora, na média, sua participação percentual seja residual. Por sua vez, a participação percentual dos planos de saúde é crescente, chegando a dois terços do total em 2012, enquanto a participação de hospitais e clínicas variou entre 18% e 24%, e a dos gastos com profissionais de saúde no Brasil decresceu no período (efeito-substituição em relação aos planos de saúde e aos hospitais e clínicas). Entre 2003 e 2012, a renúncia com planos de saúde – contabilizando apenas a decorrente do IRPF – quase dobrou de R$ 3,1 para R$ 5,8 bilhões e a renúncia com hospitais e clínicas e profissionais de saúde alcançou, aproximadamente, R$ 3 bilhões, no último ano (tabela 6).

Como se observou anteriormente, a renúncia total associada aos planos de saúde é calculada a partir do modelo completo do IRPF e a partir do gasto tributário dos empregadores no IRPJ. Destacam-se suas deduções, que alcançaram o valor de R$ 9,1 bilhões, em 2012, e responderam por 10,5% do faturamento das operadoras [15], que cada vez mais se concentram, centralizam e internacionalizam.

No quadro de desfinanciamento do SUS – considerando-se a magnitude expressiva do gasto tributário em saúde –, deve-se pensar sobre o caráter da regulamentação dos gastos tributários em saúde, advertindo-se que a tendência atual gera similaridade com a arquitetura do sistema privado de saúde estadunidense – reconhecido como caro e ineficiente – e que também se caracteriza pela presença de subsídios e benefícios aos empregadores (Marmor e Boyum, 1994).

Qual é o papel do Ministério da Saúde?

Como se observou, ao deixar de arrecadar parte dos impostos, o Estado age como se estivesse realizando um pagamento – ou seja, um gasto tributário. Trata-se de pagamento implícito – isto é, não há desembolso –, mas constitui-se, de fato, em pagamento (RFB, 2012). Nesse marco institucional, as pessoas físicas podem deduzir da renda tributável os dispêndios realizados com saúde; porém, de maneira diversa da área da educação, não existe limite (teto) para tal abatimento – a não ser o próprio nível de renda do indivíduo. Esta forma de renúncia se aplica de igual modo ao empregador, quando fornece assistência à saúde a seus empregados, pois esta é considerada despesa operacional e pode ser abatida do lucro tributável (Piola et al., 2010).

Vale dizer, no Brasil, esse tipo de incentivo governamental não é novidade nas relações econômicas estabelecidas entre o Estado e o mercado de serviços de saúde, e, portanto, seria natural esperar que o gasto tributário associado aos gastos com planos de saúde fosse ao menos justificado nas diretrizes do MS. Afinal de contas, qual é a funcionalidade da renúncia de arrecadação fiscal na área da saúde para o governo federal?

Em tese, esse tipo de gasto poderia atender aos seguintes objetivos governamentais, de forma combinada ou não: patrocinar o consumo de planos de saúde; fortalecer a regulação dos preços do mercado de planos de saúde; reduzir a fila de espera e o tempo de espera nos serviços especializados do setor público; diminuir a carga tributária dos contribuintes que enfrentam gastos catastróficos em saúde; reduzir os gastos com bens e serviços privados de saúde da força de trabalho inserida no polo dinâmico da economia; e promover benefício fiscal.

Nessa linha, é desejável que o Estado normatize as regras de aplicação desse subsídio, bem como avalie seu impacto e torne mais transparente para a sociedade sua finalidade no campo das políticas de saúde. No entanto, desde já, é possível sugerir algumas hipóteses sobre a lógica concreta do seu modus operandi.

- O gasto público em saúde é baixo, e boa parte dos problemas de gestão decorre exatamente de problemas de financiamento do SUS (Ocké-Reis, 2008-2009), de modo que a renúncia subtrai recursos significativos para este sistema, que poderiam melhorar seu acesso e sua qualidade.

- A renúncia reforça a iniquidade do sistema de saúde, o que piora a distribuição do gasto público per capita – direto e indireto – para os estratos inferiores e intermediários de renda.

- Os lobbies tendem a conservar e a agravar tal iniquidade, dado que o poder econômico pode corroer as sustentabilidades econômica e política do SUS no Congresso Nacional.

- Os subsídios não desafogam – completamente – os serviços médico-hospitalares do SUS [16], dado que os usuários de planos de saúde utilizam seus serviços (vacinação, urgência e emergência, banco de sangue, transplante, hemodiálise, serviços de alto custo e de complexidade tecnológica). Dessa maneira, paradoxalmente, o sistema acaba socializando parte dos custos das operadoras – a exemplo do contencioso em torno do ressarcimento.

Essas hipóteses merecem ser verificadas empiricamente, mas são tão marcantes que uma justificativa aceitável para o MS preencher esta lacuna normativa deveria partir da suspeita que a renúncia de arrecadação fiscal pode afetar o financiamento do SUS e a equidade do sistema de saúde. Em especial, se se considerar o caráter progressivo do SUS e seus efeitos positivos sobre a desconcentração de renda: o fato de que os 40% mais pobres se apropriam de cerca da metade dos gastos com internações hospitalares e de 45% das despesas com procedimentos ambulatoriais frente a uma participação da ordem de 10% para os 20% mais ricos. Na composição do total das despesas, cabe a metade mais pobre pouco mais de 55% frente a uma participação de 1/5 para os 30% mais ricos (Silveira, 2013, p. 56).

Caso o governo queira radicalizar a carta constitucional em defesa da universalidade e da integralidade do SUS, outras pressuposições deveriam ser consideradas pelo MS, tendo-se em mente as contradições encerradas na articulação entre o padrão de financiamento público e o mercado de planos de saúde.

- O gasto tributário foi e é peça-chave para a reprodução do sistema duplicado e paralelo.

- O subsídio associado ao mercado de planos de saúde não influencia a calibragem da política de reajustes de preços dos planos individuais praticada pela ANS – por exemplo, a Anvisa monitora a redução do preço dos medicamentos, a partir da desoneração fiscal patrocinada pelo governo voltada à indústria farmacêutica.

- O montante da renúncia associado ao IRPF e ao IRPJ não é controlado pelo MS, tampouco pelo Ministério da Fazenda – condicionada pela renda, este depende, exclusivamente, do nível de gastos com saúde dos contribuintes e dos empregadores [17].

Na atual correlação de forças, não existe solução única, muito menos de corte tecnocrático, para definir o papel do MS nessa questão. Por isto, evitando-se a “judicialização” deste processo, a aproximação do governo junto à sociedade civil é essencial neste debate. Em busca da equidade, o Estado deve dialogar com o Conselho Nacional de Saúde (CNS) para discutir a natureza e avaliar os impactos do gasto tributário sobre o SUS e o próprio sistema de saúde brasileiro – público e privado/paralelo e duplicado. Semelhante à área de educação, é possível, tecnicamente, estabelecer um teto ou planejar a eliminação/redução do gasto tributário em saúde. Com base nas experiências internacionais, a focalização poderia, de igual modo, ser medida introdutória de fácil aplicação: seja em relação à faixa etária, ao nível de renda, aos itens de gastos (médicos, hospitais ou planos de saúde), ou, ainda, às próprias condições de saúde.

Em suma, o MS não pode desistir do seu papel de regular o gasto tributário em saúde, cujo desenho dependerá do projeto institucional do governo para o setor, bem como do seu poder de barganha para superar os conflitos distributivos na arena setorial e para resistir à sua captura pelo mercado de planos de saúde.18

Considerações Finais

O bloco histórico sanitarista deve lutar para ampliar o financiamento, melhorar a gestão e fortalecer a participação social do SUS, mas, ao mesmo tempo, na crítica à privatização, deve propor a criação de estruturas institucionais e mecanismos regulatórios que permitam atrair segmentos da clientela da medicina privada para o SUS, bem como reduzir o gasto dos trabalhadores, das famílias e dos idosos com planos de saúde, serviços médico-hospitalares e remédios. Na tentativa de fortalecer o SUS e reorientar o modelo de atenção, o gasto tributário associado aos planos de saúde – que alcançou R$ 9,1 bilhões em 2012 – poderia ajudar no crescimento das transferências para a atenção básica e a média complexidade do MS.

Seria necessário, assim, convencer o governo e a sociedade acerca das “externalidades positivas” da eliminação, da redução ou da focalização dos subsídios, desde que tais recursos sejam aplicados na atenção primária (Programa Saúde da Família – PSF, promoção e prevenção à saúde etc.) e na média complexidade (unidades de pronto atendimento, prática clínica com profissionais especializados e recursos tecnológicos de apoios diagnóstico e terapêutico etc.) do SUS. Afinal de contas, a conversão de gasto público indireto em direto na área da saúde teria mais sentido clínico e epidemiológico se contribuísse para negar e superar o atual modelo de atenção assistencial; em outras palavras, se fustigasse o sistema duplicado e paralelo, que estimula a superprodução e o consumo desenfreado de bens e serviços de saúde (Coelho, 2013; Nunes, 2013) e que “(…) responde às condições crônicas na lógica da atenção às condições agudas, [e], ao final de um período mais longo, [pode determinar] resultados sanitários e econômicos desastrosos” (CONASS, 2014, p. 12).

Entretanto, na atual conjuntura, considerando-se as vicissitudes do ciclo eleitoral, existe grau de indeterminação quanto à disposição da atual coalizão governamental em alocar os subsídios fiscais para o SUS, visando-se à melhoria do seu acesso e da sua qualidade. Parece aceitável, ao menos, que o MS se disponha a regular e a avaliar o gasto tributário em saúde.

Para colaborar com o debate sobre o caráter da política regulatória do ministério e para aperfeiçoar a avaliação dos efeitos da renúncia sobre o financiamento do SUS e a equidade do sistema de saúde brasileiro, da ótica da economia da saúde e das finanças públicas parece ser necessário investigar os seguintes tópicos:

- a magnitude do gasto tributário em saúde (microdados);

- a magnitude e a distribuição do gasto público federal em saúde – direto e indireto;

- o desenho da política regulatória do gasto tributário em saúde;

- o impacto do gasto tributário sobre o gasto das famílias com bens e serviços privados de saúde;

- impacto do gasto tributário sobre a demanda do mercado de planos de saúde;

- o impacto do gasto tributário sobre a lucratividade do mercado de planos de saúde; e

- as receitas tributárias – que, de outra forma, seriam sonegadas – relativas à prestação de serviços médico-hospitalares.

Ao propor essa agenda de pesquisa, quer-se impedir que esse debate continue inconcluso. O que precisa ser verificado é um conjunto de evidências que, neste momento, estão indicando a seguinte conclusão: a renúncia da arrecadação fiscal induz o crescimento do mercado de planos de saúde – em detrimento do fortalecimento do SUS – e, também, gera situação de injustiça distributiva, ao favorecer os estratos superiores de renda e determinadas atividades econômicas lucrativas.

Referências

ALMEIDA, C. M. Mercado privado de serviços de saúde no Brasil: panorama atual e tendências da assistência médica suplementar. Brasília: Ipea, 1998. (Texto para Discussão, n. 599). Disponível em: <http://goo.gl/7gUqE0>.

ANDRADE, E. I. G.; SALLES DIAS FILHO, P. P. Padrões de financiamento da saúde do trabalhador: do seguro social ao seguro saúde. In: LOBATO, L. V.; FLEURY, S. (Orgs.). Seguridade social, cidadania e saúde. Rio de Janeiro: Cebes, 2009. p. 160-172. (Coleção Pensar em Saúde.). Disponível em: <http://goo.gl/V94EtK>.

ANDREAZZI, M. F. S.; OCKÉ-REIS, C. O. Renúncia de arrecadação fiscal: subsídios para discussão e formulação de uma política pública. Physis, v. 17, n. 3, p. 521-544, 2007. Disponível em: <http://goo.gl/MXUXFF>.

ANDREAZZI, M. F. S. et al. A agenda da reforma dos benefícios tributários das famílias e das empresas com saúde: entre o particular e o geral. Revista de sociologia e política, Curitiba, v. 18, n. 35, p. 151-165, 2010. Disponível em: <http://goo.gl/YKoA2H>.

BAYER, G. F.; LEYS, H. R. Saúde enquanto questão politicamente intermediada. Serviço social e sociedade, n. 22, p. 103-125, 1986.

BROWN, L. D.; GLIED, S. A. Regression to the increasingly mean? Private health insurance in the United States. In: THOMSON, S.; MOSSIALOS, E.; EVANS, R. G. (Eds). Private health insurance and medical savings accounts: lessons from international experience. Cambridge: Cambridge University Press, 2009. No prelo.

CAMPELLO, T.; NERI, M. C. (Eds). Bolsa Família Program: a decade of social inclusion in Brazil. Brasília: Ipea, 2014. Executive Summary. Disponível em: <http://goo.gl/dg7gdO>. COELHO, I. B. Os hospitais na reforma sanitária brasileira. 2013. Tese (Doutorado) – Universidade Estadual de Campinas, Campinas, 2013.

COHN, A.; VIANA, A. L. D’A.; OCKÉ-REIS, C. O. Configurações do sistema de saúde brasileiro: 20 anos do SUS. Revista de política, planejamento e gestão em saúde, n. 1, v. 1, p. 57-70, 2010.

CONASS – CONSELHO NACIONAL DE SECRETÁRIO DE SAÚDE. A crise contemporânea dos modelos de atenção à saúde. In: SEMINÁRIO CONASS DEBATE, 3., Brasília, Distrito Federal. Anais… Brasília: CONASS, 13 maio 2014. DAIN, S. et al. Avaliação dos impactos da reforma tributária sobre o financiamento da saúde. In: NEGRI, B; GIOVANNI, G. (Orgs.). Brasil: radiografia da saúde. Brasília: MS, 2001. p. 233-288.

FAVERET FILHO, P.; OLIVEIRA, P. J. A universalização excludente: reflexões sobre as tendências do sistema de saúde. Dados: revista de ciências sociais, v. 33, n. 2, p. 257-283, 1990.

FLOOD, C. M.; STABILE, M.; TUOHY, C. H. The borders of solidarity: how countries determine the public/private mix in spending and the impact on health care. Health matrix clevel, v. 12, n. 2, p. 297-356, 2002.

FREITAS, M. C. P. Banco Central e política macroeconômica: o regime de metas de inflação. In: MARCOLINO, L. C.; CARNEIRO, R. (Orgs.). Sistema financeiro e desenvolvimento no Brasil: do plano real à crise financeira. São Paulo: Publisher Brasil; Editora Gráfica Atitude, 2010. Disponível em: <http://goo.gl/j2jVDo>.

MARINHO, A. Um estudo sobre as filas para internações e para transplantes no Sistema Único de Saúde brasileiro. Rio de Janeiro: Ipea, 2004. (Texto para Discussão, n. 1.055). Disponível em: <http://goo.gl/hdtYSu>.

______. Propostas para o sistema de saúde brasileiro. In: LEVY, P. M.; VILLELA, R. (Orgs.). Uma agenda para o crescimento econômico e a redução da pobreza. Rio de Janeiro: Ipea, 2006. (Texto para Discussão, n. 1.234). p. 63-71. Disponível em: <http://goo.gl/eYTSbX>.

MARMOR, T. R.; BOYUM, D. Reflections on the argument for competition in medical care. In: MARMOR, T. R. (Ed.). Understanding healthcare reform. New Haven: Yale University Press, 1994. p. 139-145.

MARMOR, T. R.; FREEMAN, R.; OKMA, K. Comparative perspectives and policy learning in the world of health care. Journal of comparative policy analysis: research and practice, v. 7, n. 4, p. 331-348, 2005.

MEDICI, A. C. Incentivos governamentais ao setor privado no Brasil. Rio de Janeiro: ENCE-IBGE, 1990. (Relatórios Técnicos, n. 1.).

MOSSIALOS, E.; THOMSON, S. Voluntary health insurance in the European Union: a critical assessment. International journal of health services, v. 32, n. 1, p. 19-88, 2002.

NOGUEIRA, R. P. Critérios de justiça distributiva em saúde. Brasília: Ipea, 2011. (Texto para Discussão, n. 1.591). Disponível em: <http://goo.gl/1qfhl6>.

NUNES, A. Inova saúde. Escola Politécnica de Saúde Joaquim Venâncio, 2013. Disponível em: <http://goo.gl/KlU2od>. Acesso em: 30 ago. 2013.

OCKÉ-REIS, C. O. Os problemas de gestão do SUS decorrem também da crise crônica de financiamento? Trabalho educação e saúde, v. 6 n. 3, p. 613-622, 2008-2009. Disponível em: <http://goo.gl/ntLJBH>.

______. SUS: o desafio de ser único. Rio de Janeiro: Editora Fiocruz, 2012.

______. Qual é a magnitude do gasto tributário em saúde? Boletim de Análise Político-Institucional, n. 5, p. 71-76, 2014. Disponível em: <http://goo.gl/eW9aJh>.

OCKÉ-REIS, C. O; SANTOS, F. P. Mensuração dos gastos tributários em saúde: 2003-2006. Rio de Janeiro: Ipea, 2011. (Texto para Discussão, n. 1.637). Disponível em:<http://goo.gl/1Ey2B6>.

OECD – ORGANIZATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT. Private health insurance in OECD countries. Paris: OECD, 2004a. Disponível em: <http://goo.gl/Om5vfj>.

______. Proposal for a taxonomy of health insurance. Paris: OECD, 2004b. Disponível em: <http://goo.gl/bWU4Up>.

PAULY, M. Taxation, health insurance, and market failure in the medical economy. Journal of economic literature, v. 24, n. 2, p. 629-75, 1986. Disponível em: <http://goo.gl/3RLG3r>.

PAIM, J. S. A Constituição cidadã e os 25 anos do Sistema Único de saúde (SUS). Cadernos de saúde pública, v. 29, n. 10, p. 1.927-1.934, 2013. Disponível em: <http://goo.gl/fbcJrw>.

PIOLA, S. F. et al. Gasto tributário e conflito distributivo na saúde. In: CASTRO, J. A.; SANTOS, C. H.; RIBEIRO, J. A. C. Tributação e equidade no Brasil: um registro da reflexão do Ipea no biênio 2008-2009. Brasília: Ipea, 2010. p. 351-374.

______. Financiamento público da saúde: uma história à procura de rumo. Rio de Janeiro: Ipea, 2013. (Texto para Discussão, n. 1.846).

PORTO, S. M. Justiça social, equidade e necessidade em saúde. In: PIOLA, S. F.; VIANNA, S. M. (Orgs.). Economia da saúde: conceitos e contribuições para a gestão da saúde. Brasília: Ipea, 1995. Disponível em: <http://goo.gl/SwCWl5>.

RFB – RECEITA FEDERAL DO BRASIL. Demonstrativo dos gastos tributários 2013. Brasília: MF, ago. 2012. Disponível em: <http://goo.gl/52LMJZ>. Acesso em: 21 mar. 2014.

SCHEFFER, M.; BAHIA, L. O financiamento de campanhas pelos planos e seguros de saúde nas eleições de 2010. Saúde em debate, v. 37, n. 96, p. 96-103, 2013. Disponível em: <http://goo.gl/h7MdeC>.

SILVEIRA, F. G. Equidade fiscal: impactos distributivos da tributação e do gasto social. In: PRÊMIO TESOURO NACIONAL: 2012, 17., Brasília, Distrito Federal. Anais… Brasília: Tesouro Nacional, 2013. Disponível em: <http://goo.gl/GYWR4C>.

TUOHY, C. H.; FLOOD, C. M.; STABILE, M. How does private finance affect public health care systems? Marshaling the evidence from OECD nations. Journal of health politics, policy and law, v. 29, n. 3, p. 359-396, 2004.

VIEIRA, F. S. Financiamento e gasto em saúde no Brasil. In: REUNIÃO DE DIRETORES DOS DEPARTAMENTOS DE ECONOMIA DA SAÚDE DOS MINISTÉRIOS DA SAÚDE, 4., Brasília. Anais… Brasília: Opas, nov. 2013.

VILLELA, L. A. Gastos tributários e justiça social: o caso do IRPF no Brasil. 1981. Dissertação (Mestrado) – Pontifícia Universidade Católica, Rio de Janeiro, 1981.

WASEM, J.; GREB, S. Regulating private health insurance markets. In: MARMOR, T. R.; FREEMAN, R.; OKMA, K. (Eds). Comparative studies and the politics of modern medical care. New Haven: Yale University Press, 2009. p. 288-304.

WERNECK VIANNA, M. L. T. A americanização (perversa) da seguridade social no Brasil: estratégias de bem-estar e políticas públicas. Rio de Janeiro: Revan, 1998.

Bibliografia Complementar

ANS – AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR. Caderno de informação da saúde suplementar: beneficiários, operadoras e planos. Rio de Janeiro: ANS, mar. 2014.

OCKÉ-REIS, C. O. Mensuração dos gastos tributários: o caso dos planos de saúde – 2003-2011. Brasília: Ipea, 2013. (Nota Técnica, n. 5). Disponível em: <http://goo.gl/j8hSrw>.

Notas

1.Técnico de Planejamento e Pesquisa da Diretoria de Estudos e Políticas do Estado, das Instituições e da Democracia (Diest) do Ipea.

2. Sobre as características desses modelos de proteção social na área da saúde, sugere-se a leitura de Brown e Glied (2009) e Marmor, Freeman e Okma (2005).

3. Essa contradição já foi explorada na literatura especializada, entre outras, que problematizou o fenômeno da “universalização excludente” (Faveret Filho e Oliveira, 1990).

4. O termo “duplicado” deve ser utilizado neste estudo com reservas. Na prática, as operadoras não reproduzem exatamente o padrão de oferta do Sistema Único de Saúde (SUS). Entretanto, legalmente – de maneira diversa do caso canadense, por exemplo –, o mercado de planos de saúde brasileiro pode oferecer serviços prestados pelo SUS. Contudo, dada a busca pelo lucro, acaba-se excluindo a prestação de alguns serviços, selecionando-se riscos e pacientes: à guisa de ilustração, as operadoras não oferecem, geralmente, procedimentos de alta complexidade e elevado custo, como hemodiálise e transplantes de determinados órgãos e tecidos.

5. Grosso modo, considerando-se que a cobertura da atenção médica da força de trabalho é social e politicamente relevante para o governo (exercício de legitimidade), dado que o mercado de serviços de saúde apresenta trajetória de custos e preços crescentes, ou o Estado amplia os mecanismos de intervenção ou subsidia atividades privadas socialmente importantes (Bayer e Leys, 1986).

6. Os itens escolhidos para a isenção do Imposto de Renda – Pessoa Física (IRPF) variaram ao longo do tempo, mas o consumo de medicamentos das famílias não faz parte deste rol desde 1992 (Almeida, 1998).

7. Pesariam a seu favor os registros administrativos relacionados ao gasto tributário dos agentes econômicos do setor, cujas informações poderiam ser úteis para fins tributários (Andreazzi e Ocké-Reis, 2007). É verdade que existem outros mecanismos fiscalizadores capazes de agir nesta direção. Por exemplo, a própria Contribuição Provisória sobre Movimentação Financeira (CPMF), a qual, outrora, funcionou como fonte de custeio do SUS.

8. Julian Le Grand, professor de política social da London School of Economics and Political Science, distingue cinco tipos de equidade ligados à distribuição da despesa pública; entre estes, aquele que objetiva a igualdade da despesa pública per capita (Porto, 1995).

9. Não se pode deixar de registrar que os poderes Executivo, Legislativo e Judiciário – isto é, o núcleo do poder decisório do Estado brasileiro – são cobertos por planos privados de saúde – ou por formas híbridas como os planos de autogestão – e contam com benefícios da renúncia de arrecadação fiscal. Além disso, seus membros recebem incentivos da União, sob a forma de salário indireto, para o consumo de bens e serviços privados de saúde (Ocké-Reis e Santos, 2011, anexo).

10. Apesar da restrição orçamentária das contas públicas – devido ao pesado custo financeiro da dívida interna (Freitas, 2010) –, uma eliminação, redução ou focalização não pode ser implantada, tendo-se por objetivo ampliar o superavit primário do governo federal. Em sentido inverso, sua alocação deve ser internalizada no SUS, ou, em última instância, na melhoria dos programas da medicina previdenciária presentes na previdência pública (auxílio-doença, invalidez etc.).

11. A despeito de toda problemática envolvida para mensurar a produtividade dos serviços de saúde – sobretudo se parametrizada pela eficácia do tratamento médico –, pode-se afirmar, a partir da literatura especializada, que existem sim alternativas concretas no plano administrativo, para diminuir os impactos deletérios das filas do SUS sobre a saúde e o bem-estar da população brasileira (Marinho, 2004).

12. É importante considerar a possibilidade de cancelar os efeitos da Desvinculação de Receitas da União (DRU) na área da saúde. Tal mecanismo orçamentário permite ao governo federal desvincular até 20% das receitas do orçamento da seguridade social – excetuando-se as previdenciárias – para o orçamento fiscal. A partir disto, tais recursos podem ser usados, à guisa de ilustração, para o pagamento de juros da dívida pública.

13. Conforme faixa de alíquota.

14. No primeiro exame, considerando-se o aumento da renda média da economia brasileira na base da pirâmide social, a entrada de novos contribuintes não impactou, significativamente, o montante do gasto tributário na saúde, uma vez que a estimativa de tal gasto se baseou nos gastos com saúde declarados no modelo completo (estratos intermediários e superiores de renda). Entretanto, em tese, pode ter havido algum efeito: os novos contribuintes dos estratos intermediários podem ter optado por preencher o modelo completo, justamente em função do consumo de bens e serviços privados de serviços de saúde.

15. Considere-se que o contribuinte pagou seu imposto em dia (modelo completo) e gastou com plano de saúde R$ 10,00, em 2011. Deste total, no atual quadro institucional, aproximadamente R$ 1,00 foi pago pelo governo por meio da renúncia de arrecadação fiscal. Em suma, como o contribuinte e seu empregador podem abater parte de seus gastos com saúde – ao diminuir a base de cálculo do IRPF e do Imposto de Renda – Pessoa Jurídica (IRPJ) –, o governo acaba contribuindo com parte do custeio dos planos privados de saúde. Esta lógica se reproduz no plano agregado e indica a participação da renúncia na composição do faturamento do mercado.

16. No movimento contraditório do mix público/privado, os subsídios voltados para o setor privado podem aumentar – de maneira descontrolada – a procura global por serviços de saúde, duplicando muitas vezes sua oferta. Pior: os usuários de planos de saúde, uma vez favorecidos pela renúncia, podem fazer, por exemplo, exames diagnósticos com mais rapidez, permitindo-os “furar” a fila do SUS, em geral, nos serviços de alta complexidade (Ocké-Reis, 2012).

17. A rigor, o governo não controla o destino, tampouco o teto dos gastos tributários, que são definidos pelos planos e seguros de saúde, pelos prestadores de serviços de saúde das redes contratadas e pelos consumidores – ou seja, não necessariamente a partir das prioridades do governo federal.

18. “Os planos de saúde também têm interesse na aprovação de nomes para os diretores da Agência Nacional de Saúde Suplementar (ANS), que precisam ter a aprovação do Senado Federal; na contratação, com recursos públicos, de planos de saúde privados para o funcionalismo público; na aprovação de leis estaduais que permitam contratos, parcerias e convênios para a utilização de equipamentos públicos pelos planos” (Scheffer e Bahia, 2013).